新社会人・学生の皆さん、自分が稼いだ給与から引かれる税金・保険について正しく理解しているでしょうか?

せっかく稼いだお金が手元に渡るときは、数万円引かれていると少し悲しい気持ちになりますよね。

どんな税金・保険が支払われているのか理解すれば、税金・保険への納得感もしくは節税や政治・経済への関心などにも繋がります。

とは言っても、

読者

読者社会人になった途端、税金・保険のことについて言われても何がなんだかわからない…

読者色んな情報があって結局どんなお金が引かれてどういう計算になっているの?

という人も多いかと思います。

今回はそんな方のために給与から引かれる5つの税金・保険料をまとめて計算例とともに紹介します!

※ここで使用している給与という言葉は基本給と各種手当(通勤手当など)を合わせた総支給額を指しているので、ご注意ください。

給与から引かれる5つの税金・保険とは?その計算順は?

結論から述べると、新社会人が払わなければならない税金・保険は以下の5つです。

- 雇用保険料

- 健康保険料

- 厚生年金保険料

- 所得税

- 住民税

また、上3つの保険料を総称して社会保険料と呼びます。

(ちなみに、40歳〜64歳が支払わなければならない「介護保険料」も社会保険料に含まれますが、ここでは割愛します。)

これらの詳しい説明については後ほどいたします。

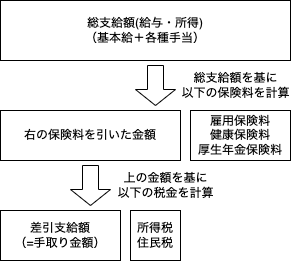

これらは全て給与金額に基づいて計算されています。

では、その計算順はどのような順になっているのでしょうか。

順番によっては支払う金額が変わってきますので、以下の図で確認しましょう。

(以下の図の四角の長さは実際の割合を表したものではありません。)

給与から引かれる税金・保険料はこのような仕組みで計算され、最終的に残った差引支給額が実際に受け取る金額となり、この金額はよく手取りと呼ばれています。

ちなみに、上図の税金が引かれる前の金額(総支給額)を「額面給与」もしくは「額面」と呼ばれています。

このように所得税や住民税は、総支給額を基に計算されているのではなく、社会保険料を差し引いた金額から計算されており、この金額を課税所得、また、所得にかかる税を計算するとき、所得の一部を税の計算対象から外すこと全般を所得控除と呼び、この内社会保険料分を総支給額から差し引くことを社会保険控除と呼びます。

(厳密には課税所得の計算には、社会保険料控除だけでなく基礎控除や配偶者控除などがあります。詳しくは国税庁の「所得控除」のページをご覧ください。)

3つの社会保険料について、その計算方法

以上では、給与から引かれる税金・保険料の全体像についてお話しさせていただきました。

続いて、社会保険料から詳しく見ていきましょう。

雇用保険料とは?

雇用保険料は公的な労働保険制度である「雇用保険」の料金です。

雇用保険とは、失業した時の「失業給付」や、育児で休業した時の「育児休業給付」などの再就職するまでの生活を守るために使われる保険です。

雇用保険料は会社員(労働者)である場合、多くを会社(事業主)が負担してくれます。

また、勤めている会社の事業内容によって税率が3つに分かれ、以下のようになります。

- 一般の事業

- 労働者:総支給額の0.3% 事業主:総支給額の0.6%

- 農林水産・清酒製造の事業

- 労働者:総支給額の0.4% 事業主:総支給額の0.7%

- 建設の事業

- 労働者:総支給額の0.4% 事業主:総支給額の0.8%

詳しい税率は厚生労働省の「雇用保険料率」をご覧ください。

例えば、一般事業の企業に勤めているAさんのある月の総支給額が20万円だとすると、Aさんの雇用保険料は、

200,000円 (総支給額) × 0.003 (一般事業における雇用保険料率) = 600円 (雇用保険料)

となります。

健康保険料とは?

健康保険料とは、病気や怪我で医療機関にかかった時、治療や薬にかかる費用の負担を軽くする保険です。

健康保険料は都道府県によって税率が異なり、全国保険協会の「都道府県毎の保険料額表」から確認でき、求められます。

また、健康保険料は勤めている会社が半額負担をしてくれるため、従業員の負担率は半分に抑えられます。

例えば、東京都の健康保険料は標準報酬月額の9.84%かかりますが、勤めている会社が半額負担をしてくれるため、従業員の負担率は9.84%の半分にあたる約4.92%です。

ここで「標準報酬月額」という言葉が出てきましたね。

標準報酬月額とは「都道府県毎の保険料額表における報酬月額の代表値」ですが、ここでは話が複雑になるので、以下の手順で保険料を求めればあまり気にしなくてもよいです。

健康保険料を求める手順は以下の通りです。

- 上のリンクから現在の年度の選ぶ

- 「被保険者の方の健康保険料額」から本籍の都道府県を選ぶ

- 「報酬月額」の列からその月の総支給額が含まれる行を探す

- 該当する行の「全国健康保険協会管掌健康保険料」の「介護保険第2号保険者該当しない場合」の「折半額」列の金額が健康保険料となる

例えば、東京都に住むAさんのある月の総支給額が20.5万円だと仮定し、表から該当の場所を探すとAさんの健康保険料は9,840円になります。

厚生年金保険料とは?

厚生年金保険とは、定年退職後の公的年金や、現役中に障害を負ったときの障害年金などを受給するための保険で、会社員・公務員が加入し、国民年金に上乗せする形で厚生年金保険料を支払います。

よく勘違いされがちなのは、「国民年金と厚生年金保険どちらも払わなければならないの?」という疑問ですが、答えはNoです。

厚生年金保険は国民年金を含んでいるため、厚生年金保険料を支払えば国民年金も支払ったことになります。

厚生年金保険料の計算は標準報酬月額の18.3%でもできますが、日本年金機構の「厚生年金保険料額表」から探しても求まります。また、この保険料も会社と折半であるため、従業員の負担率は9.15%になります。

表を使った厚生年金保険料の導出は以下の通りです。

- 上のリンクから現在の年度に該当するリンクを選ぶ

- 「一般・坑内員・船員の被保険者の方」のリンクを選ぶ

- 「報酬月額」の列からその月の総支給額が含まれる行を探す

- 「一般・坑内員・船員」の「折半額」列の金額が厚生年金保険料となる

例えば、東京都に住むAさんのある月の総支給額が20.5万円だと仮定し、表から該当の場所を探すとAさんの厚生年金保険料は18,300円になります。

所得税・住民税について、その計算方法

続いて所得税と住民税についてです。

所得税は国税である一方で、住民税は地方税にあたります。

所得税とは?

所得税は課税所得(社会保険料などを除いた所得額)に応じて国に納める税金です。

所得税は累進課税であるため、課税所得の金額に応じて税率が5%〜45%に変化し、金額が大きいほど税率が高くなります。

また、所得税は年末調整や確定申告で一年間の課税所得に基づいて正式な所得税額を決定しています。なので、毎月の給与から納めている所得税は会社があくまで概算額を算出して、その分を天引きして納税しています。

この概算額を毎月納税した結果、もしも税金を納めすぎていた場合はその分が戻され、足りない分は追加で天引きが年末調整時になされます。

所得税の計算方法

所得税の計算は国税庁による「給与所得の源泉徴収税額表」に当てはめ、所得税を求めます。

月々の所得税を求める手順は以下の通りです。

- 上のリンクから「一括ダウンロード」を選択し、ファイルを開く

- 1〜7ページにある「給与所得の源泉徴収税額表(月額表)」を参照する

- 自身の課税所得(ここでは総支給額から社会保険料等を除いた金額)が表の「その月の社会保険料等控除後の給与等の金額」列で該当する部分を探す

- 1会社のみに勤務している場合は「甲」、複数の会社で勤務している場合は「乙」の列の金額を確認する

例えば、独身(扶養親族等が0人)であるAさんのある月の課税所得額が18万円だと仮定し、表から該当の場所を探すとAさんの所得税は4,050円になります。

住民税とは?

住民税は、各地域の財政サービスの経費を負担する目的で徴収され、毎年1月1日時点に住民票がある都道府県・市区町村に納める税金で、所得税と同じように会社員や公務員の場合は、会社が毎月の給与から天引き・納税してくれます。

住民税の内訳は、「都道府県に納付する税金」と「市区町村に納付する税金」になっています。

また、住民税は、課税所得に対して一律10%課税される「所得割」と、所得に関わらず同一自治体で同じ額課税される「均等割」の2種類で構成されています。

住民税の計算方法

何やら難しそうに感じてしまいがちな住民税ですが、以下のように式にしてしまうとわかりやすいです。

住民税 = 均等割(都道府県分+市区町村分)+所得割(都道府県分+市区町村分)

まず、均等割の住民税から計算してみましょう。

金額は都道府県民税部分が1,500円、市区町村民税部分が3,500円の合計5000円が標準ですが、自治体によって金額が異なる場合があります。住んでいる地域の自治体のホームページなどで確認してみましょう。

続いて、所得割の住民税の計算です。

所得割額は基本的に前年度の課税所得の10%になります。

税率の構成は、都道府県民税部分が4%、市区町村民税部分が6%です。

例えば、東京都新宿区に住むAさんの前年度の課税所得が300万円の場合、

3,000,000円 (課税所得) × 0.1 (所得割率) + 5,000円(均等割) = 305,000円 (年額)

これが年間の住民税となり、毎月この額の12等分した25416円がおおよそ毎月納める住民税となります。

ここでは、最も簡単に住民税を計算していますが、ほとんどの場合住民税に税額控除がつくので、もう少し抑えられます。

結局、年間どれくらいもられるの?

では、実際に年間の総支給額(年収)からどれくらい税金・保険料が引かれ、いくら手取り額がもらえるのでしょうか。

年齢や家族構成や経済状況によって、控除が変わってくるため、一概に手取りがいくらもらえるとは言えません。

そこで、今回は以下のような設定で、年収別に手取りがいくらか計算していきます。

名前:加藤さん

・26歳独身男性

・東京都新宿区在住

・一般企業にて勤務

| 年収 | 税金 | 手取り | 税金割合 |

| 400万円 | 85万円 | 315万円 | 0.213 |

| 500万円 | 111万円 | 389万円 | 0.222 |

| 600万円 | 138万円 | 462万円 | 0.230 |

| 700万円 | 171万円 | 529万円 | 0.244 |

| 800万円 | 209万円 | 591万円 | 0.261 |

| 900万円 | 248万円 | 652万円 | 0.276 |

| 1000万円 | 288万円 | 712万円 | 0.288 |

年収ごとの手取りは上記の表のようになります。

上で考慮した以外の控除も適用されることが多いため、以上に加えてもう少し手取りがもらえると考えて良いです。

表の税金割合を見ると、年収400万円の時は約2割でしたが、年収1000万円の時が約3割にまで増えており、年収が増えるごとに税金の割合も増えていることがわかります。

みなさんはどれくらい払っているでしょうか?

知っとくとお得な税金の節税方法

個人事業主や経営者には、様々な節税方法がありますが、会社員には限られた節税方法しかありません。

それは、

- ふるさと納税

- iDeCo (個人型確定拠出年金)

の2つです。

たった2つですが、やるとやらないでは毎年数万円の違いが生まれてくるので、是非やってみると良いと思います!!

当サイトでも今後紹介していきますので、更新をお待ちください!

ここまで読んでいただきありがとうございました!!